Attention : Zone euro et Virement SEPA : préparez votre liste blanche

Qu'est-ce que le système de virement SEPA ? Encore  un inconvénient de la zone euro Le sigle signifie Single Euro Payments Area soit en bon français : zone unique de paiement en Euros. Cette zone vise à créer une zone unique des transferts de fonds et à faciliter la concurrence entre les banques. Mais pour le consommateur, il recéle certains risques.

un inconvénient de la zone euro Le sigle signifie Single Euro Payments Area soit en bon français : zone unique de paiement en Euros. Cette zone vise à créer une zone unique des transferts de fonds et à faciliter la concurrence entre les banques. Mais pour le consommateur, il recéle certains risques.

Concrétement le RIB français sera remplacé par les BIC et IBAN et cela permettra de faciliter les transferts entre les 27 membres de la l'Union Européenne y compris ceux d'en dehors de la zone euro.

Mais certaines conditions changent pour ces virements (et votre banque doit vous en avertir !).

En effet, le demandeur d'un virement (s'il posséde vos coordonnées bancaires) pourra le faire plus facilement. Jusqu'à présent vous donniez le feu vert à votre banque et à votre prestataire d'électricité ou de téléphone. Désormais ce sera ce dernier et lui seul qui le fera sans que vous ayez à intervenir.

D'où des risques accrus de fraude, une entreprise d'un pays de l'Est pouvant ainsi prélever sur votre compte sans que vous le sachiez (et il sera sûrement difficile de lancer des poursuites dans un pays étranger).

L'imagination des banques, lorsqu'il s'agit d'inventer de nouveaux frais, n'a pas de limites.

Nous l'avions constaté en 2000 avec l'apparition de "frais de conversion de francs en euros".

Maintenant, certaines d'entres elles viennent de mettre en place des frais d'information sur le passage au SEPA, comme le relève l'UFC Que Choisir, dans une étude du 21 janvier.

Le SEPA, « single euro payment area », ou espace unique de paiement en euros, vise à harmoniser les paiements par carte bancaire, par virement et par prélèvement, entre ses pays-membres - au nombre de trente-trois actuellement – et à faire des économies d'échelle.

Grâce au SEPA, le consommateur français qui vire de l'argent en Lettonie ou en Norvège ne paie pas plus cher que s'il l'expédiait en France ; l'envoi n'est pas plus lent que de Paris à Lyon. « Le SEPA permet des paiements plus rapides et à moindre coût », a récemment rappelé Michel Barnier, commissaire européen au marché intérieur et aux services.

Le règlement qui fixe les exigences de cette harmonisation – prévue désormais pour le 1er août – interdit que les banques facturent aux consommateurs des frais pour la conversion de leurs anciens prélèvements (article 16, précise la Commission).

Or, l'UFC constate que certaines d'entre elles envisagent de le faire, au motif qu'un ancien prélèvement, en place depuis des années, serait un nouveau prélèvement au regard du SEPA, dont il faudrait faire payer la "mise en place".

D'autres contournent la loi en facturant des "frais d'information sur le passage d'un nouveau prélèvement SEPA", qui peuvent prendre la forme d'un courrier facturé entre 4 et 8,95 euros, et, plus rarement, de SMS.

Vous pouvez demander à votre banque le remboursement intégral de ces frais, indique l'UFC.

L'association de consommateurs juge que les facturations pour "mise en place d'un prélèvement " (8,30 euros en moyenne) ou pour "révocation d'u prélèvement" (13,8 euros en moyenne) n'ont plus lieu d'être, puisque les banques ne vont plus gérer les mandats de prélèvements.

En effet, le système de double mandat actuellement en vigueur va disparaître. Aujourd'hui, le consommateur qui veut mettre en place un prélèvement envoie une autorisation à l'entreprise bénéficiaire (fournisseur d'électricité, de gaz, de téléphone ou d'Internet...) ainsi qu'à sa banque. Lorsque l'entreprise souhaite en faire usage, la banque vérifie – du moins en théorie – qu'elle en a bien le droit. Désormais, seule l'entreprise détiendra un mandat. La banque ne fera plus aucune vérification.

Ce qui pose d'ailleurs des problèmes de sécurité: Il suffira qu'un pseudo prestataire, ayant usurpé vos coordonnées bancaires, présente un mandat à votre banque, pour que celle-ci l'honore.

Si vous êtes victime d'un prélèvement non autorisé, vous pouvez faire une réclamation dans un délai de treize mois suivant le débit, et demander à ce que celui-ci vous soit remboursé "immédiatement" (code monétaire et financier articles L 133-18 et L 133-24). Vous pouvez copier ce modèle de lettre de l'Afub.

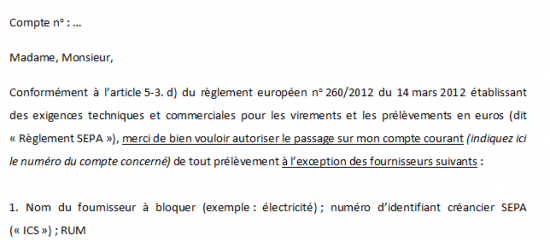

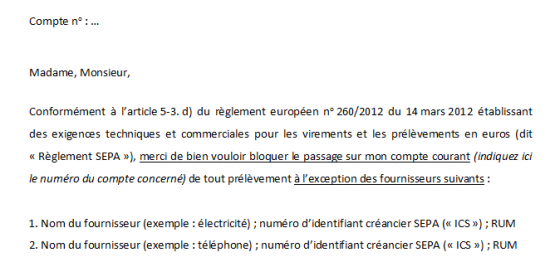

Vous pouvez aussi prévenir les dégâts, en donnant instruction à votre banque de bloquer certains prélèvements, ou même tous. C'est ce que l'UFC appelle "envoyer une "liste noire", dont voici un modèle de formulaire ci-dessous:

Vous pouvez aussi « limiter l'encaissement des prélèvements à un certain montant, à une certaine périodicité, ou aux deux », prévoit le règlement. C'est ce que l'UFC appelle "envoyer une « liste blanche", dont voici un modèle de formulaire ci-dessous:

otre banque est censée vous en informer, mais l'UFC constate que ce n'est pas le cas. Seules, deux brochures tarifaires mentionnent cette possibilité: il s'agit de celles du Crédit agricole sud-Méditerranée et de celle du Crédit agricole Franche-Comté.

Le Crédit agricole sud-Méditerranée facture 10,50 euros ce droit à sécuriser son compte, ce que l'UFC considère comme "tout à fait illégitime".

Enfin, souvenez-vous qu'il existe un plafonnement des frais de rejet de prélèvement: lorsque le montant du prélèvement est inférieur à 20 euros, les frais ne peuvent excéder ce montant (ex. 8,99 euros, pour un prélèvement de 8,99 euros). Si le montant est supérieur à 20 euros, les frais sont limités à 20 euros. Ce plafond tarifaire doit intégrer tous les frais, quelles que soient leurs dénominations et leurs justifications (article 70 de la loi du 5 mars 2007, et décret n° 2007-1611 du 15 novembre 2007 relatif au plafonnement des frais bancaires applicables aux incidents de paiement).

Voici un petit rappel de vos droits concernant les autres frais:

Commissions d'intervention :

Depuis un décret du 17 octobre 2013, elles ne peuvent plus dépasser un montant de 8 euros par opération et de 80 euros par mois, comme nous l'avions annoncé dans l'article de Sosconso intitulé Certains frais bancaires seront (légèrement) plafonnés, lors du vote de la loi de séparation et de régulation des activités bancaires.

Pour certains publics fragiles, elles ne peuvent dépasser 4 euros par opération et 20 euros par mois. Selon le ministère de l'économie et des finances, 1,5 million de personnes, actuellement interdites de chéquier et inscrites du Fichier central des chèques, pourraient en bénéficier.

Il y a longtemps que les associations de consommateurs demandent l'interdiction pure et simple des commissions d'intervention. Ces commissions sont prélevées par les banques lorsqu'elles honorent une opération de débit, via un chèque ou un prélèvement, sur un compte qui n'a pas la provision nécessaire, ce qui va entraîner un dépassement du plafond de découvert.

Les commissions d'intervention s'ajoutent aux agios, censés rémunérer le banquier pour le découvert. Leur montant allait de 5 à 15 euros par mois, avec une moyenne de 8,50 euros.

Les banques affirment que ces commissions sont la compensation du travail d'un conseiller, qui devrait analyser manuellement, et pour chaque opération, au cas par car, la situation du client. La Fédération bancaire française assure que "chaque agence examine, en moyenne, chaque jour, plusieurs dizaines voir plusieurs centaines de situations particulières, pour déterminer s'il est possible de trouver une solution individuelle, évitant ainsi un rejet pur et simple principalement d'un chèque ou d'un prélèvement". Elle précise que "ceci ne peut être fait que par l'intervention des conseillers clientèle et réclame du temps et savoir-faire."

Ce que contestent les associations de consommateurs: "Il est évident que les commissions d'intervention sont déjà prélevées de manière automatisée", indique Serge Maître, le secrétaire général de l'Association française des usagers des banques (AFUB). Il conseille de les contester, en utilisant ce modèle de lettre qui se trouve sur son site. Selon lui, 40% des banques qui reçoivent ce courrier acceptent de les rembourser, en tout ou partie.

Chèques :

Il est interdit de prélever des frais pour mettre à disposition des chéquiers. La gratuité, décidée en 1977, est la contrepartie de l'obligation de détenir un compte bancaire pour percevoir revenus et salaire (article L 131-71 du code monétaire et financier).

Si le banquier envoie le chéquier en recommandé, il ne doit pas facturer de frais d'expédition supérieurs au coût postal.

En cas de rejet des chèques, les frais ne peuvent excéder 30 euros pour ceux qui sont inférieurs à 50 euros, et 50 euros pour ceux d'un montant supérieur à 50 euros.

Depuis le 1er janvier 2002, le banquier ne peut procéder à un rejet qu'"après avoir informé, par tout moyen approprié (...) le titulaire du compte des conséquences du défaut de provision"

(article L 131-73 du code monétaire et financier , modifié par la loi No 2001-1168 du 11 décembre 2001, dite Loi Murcef).

Il le fait en général, et facture sa lettre (environ 11 euros).

Si toutefois vous n'aviez pas été prévenu, vous pouvez obtenir l'annulation des frais. L'Afub conseille d'écrire en recommandé de sa part, en précisant: "Compte tenu du manquement par votre établissement à cette disposition légale, je sollicite l'annulation de tous les frais y afférant, ceci notamment en application de l'article 17-1 du décret du 22 mai 1992".

Lorsqu’un même chèque est présenté en paiement plusieurs fois dans un délai de 30 jours et qu’il est rejeté à chaque fois, le banquier ne peut facturer les opérations qu'une seule fois (art.70 de la loi du 5 mars 2007, complété par le décret du 15 novembre 2007).

Retraits d’espèces :

Aucun frais ne doit être prélevé lorsque vous retirez de l'argent au guichet de votre agence, ou au distributeur de votre banque, en vertu d'un engagement pris par les banques le 9 novembre 2004 devant le Comité consultatif du secteur financier.

En revanche, vous devriez regarder sur la brochure tarifaire de votre banque combien elle vous prélève pour les retraits dits "déplacés" c'est-à-dire effectués dans le distributeur d'un autre réseau que le sien. La hausse de ces frais, entre octobre 2010 et janvier 2014, a été de 67,9%, selon l'UFC Que-Choisir. Or, cette augmentation massive "n'a aucun fondement économique, au vu des coûts d'entretien des distributeurs", indique l'association de consommateurs, dans une étude rendue publique le 21 janvier.

En outre, depuis le 1er octobre 2011, a été mise en oeuvre une décision de l'Autorité de la concurrence qui réduit de 21% le coût de la commission interbancaire de retrait (0,57 euro au lieu de 0,72 euro). Or, cette commission payée par la banque du client, sert à rembourser la banque de retrait des coûts qu'elle avance (trésorerie, fonctionnement du Dab, gestion...) L'Autorité de la concurrence estimait que sa décision aurait "un effet à la baisse sur la facturation des porteurs de cartes". C'est l'inverse qui s'est produit.

Vous avez donc intérêt à choisir une banque qui facture le moins possible ces retraits déplacés.

Relevés bancaires :

le banquier ne doit pas vous prélever de frais lorsqu'il vous envoie vos relevés bancaires et autres documents, puisque cela résulte de son devoir légal d'information (Articles L 133-26.I ; L 314-7.I ; L 314-14.II du Code monétaire et financier).

Transfert ou clôture de compte :

Aucun frais ne peut être décompté après une année d'existence du compte (article L 312-1-111 du Code monétaire et financier).

Les banques doivent vous envoyer avant le 31 janvier le récapitulatif de l'ensemble des frais qu'elle vous a prélevés au cours de l'année 2013. Prenez le temps de le lire, et comparez ses tarifs avec ceux de ses concurrentes : c'est facile, puisque depuis le 1er janvier 2011, les banques doivent mettre en ligne sur leurs sites Internet les prix des dix services standards les plus diffusés (abonnement permettant de gérer ses comptes sur Internet, cartes de paiement internationale à débit immédiat ou à débit différé, commissions d'intervention...) ![]()

Vous pouvez aussi consulter le comparateur bancaire de l'UFC Que Choisir - gratuitement jusqu'au 31 janvier. Il intègre les tarifs 2014 de 126 banques et vous propose de sélectionner les services les plus appropriés à votre profil. Il calcule même la somme qui peut être économisée en cas de changement d'établissement.

Source : Le monde, agoravox, ufc que choisir,

Date de dernière mise à jour : Monday, 05 July 2021

Ajouter un commentaire